Lieber Investor,

Es mag Ihnen vielleicht nicht bewusst sein, aber nach einer starken Performance zu Jahresbeginn fungiert der März oft als Ruhephase für den US-amerikanischen Aktienmarkt S&P 500.

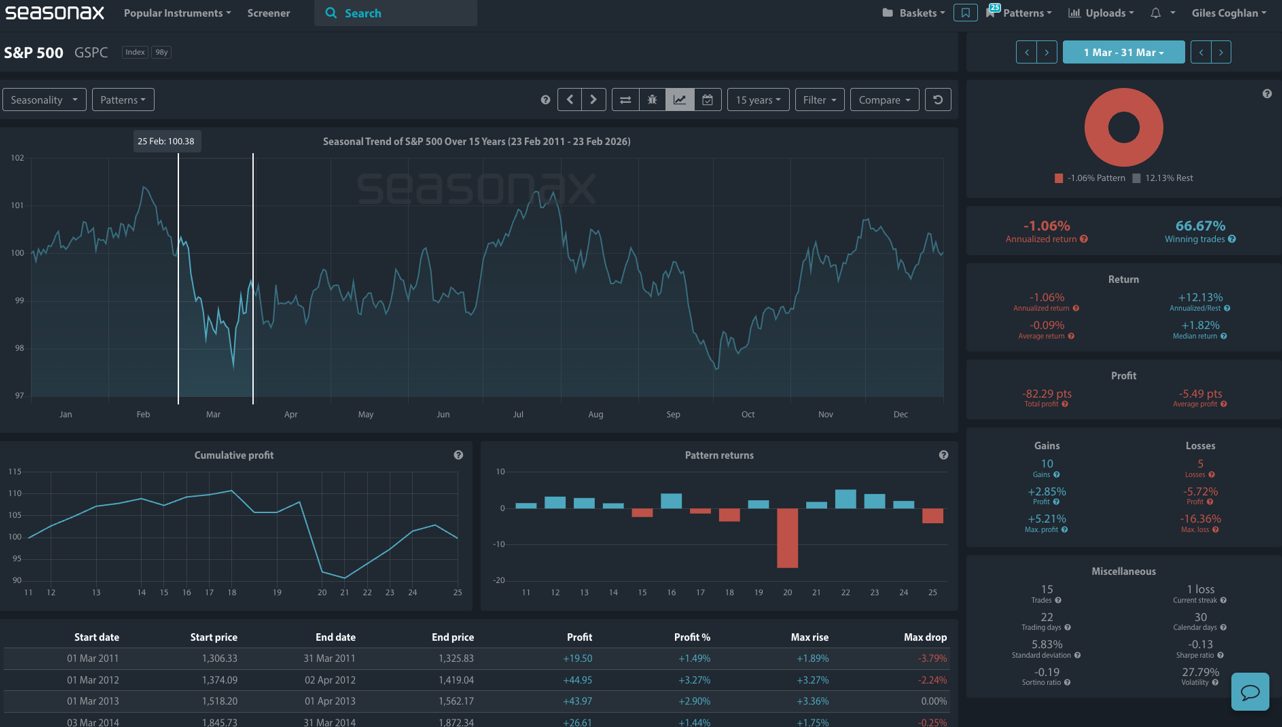

Die untenstehende Grafik zeigt, dass der S&P 500 in den letzten 15 Jahren im März eine durchschnittliche Rendite von -0,09 % und eine annualisierte Rendite von -1,06 % erzielt hat. Obwohl die Erfolgsquote bei 66,67 % liegt, ist der Gesamttrend eher schwach bis stagnierend, und die kumulierte Performance deutet deutlich auf eine Stagnation anstatt auf ein weiteres Wachstum hin.

Anders ausgedrückt: Historisch gesehen war der März ein Monat der Konsolidierung und nicht der Fortsetzung eines starken Aufwärtstrends.

März: Ein Monat der saisonalen Neuausrichtung für den S&P 500

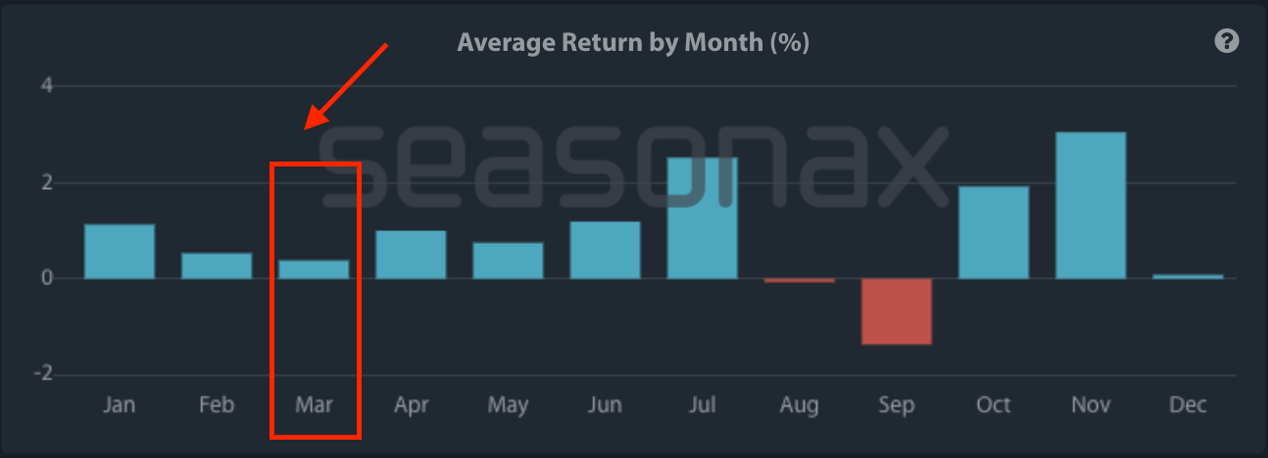

Betrachtet man die breitere monatliche Verteilung der letzten 15 Jahre, zählt der März zu den schwächeren Monaten für den S&P 500.

Dies liegt daran, dass mehrere Dynamiken tendenziell zusammenlaufen:

- Positionierungsanpassungen im ersten Quartal, da Portfoliomanager das Verhältnis ihrer Anleihen- und Aktienallokationen anpassen.

- Gewinnsperrfristen vor der April-Berichterstattung

- Politische Unsicherheit im Zusammenhang mit den Fed-Sitzungen

- Auswirkungen der Liquiditätsengpässe vor der Steuersaison. Vor dem US-Steuerstichtag Mitte April beschaffen sich Investoren und Unternehmen häufig Liquidität, um ihre Steuerzahlungen zu leisten. Dies kann die Marktliquidität vorübergehend verringern und die Kaufdynamik im März dämpfen.

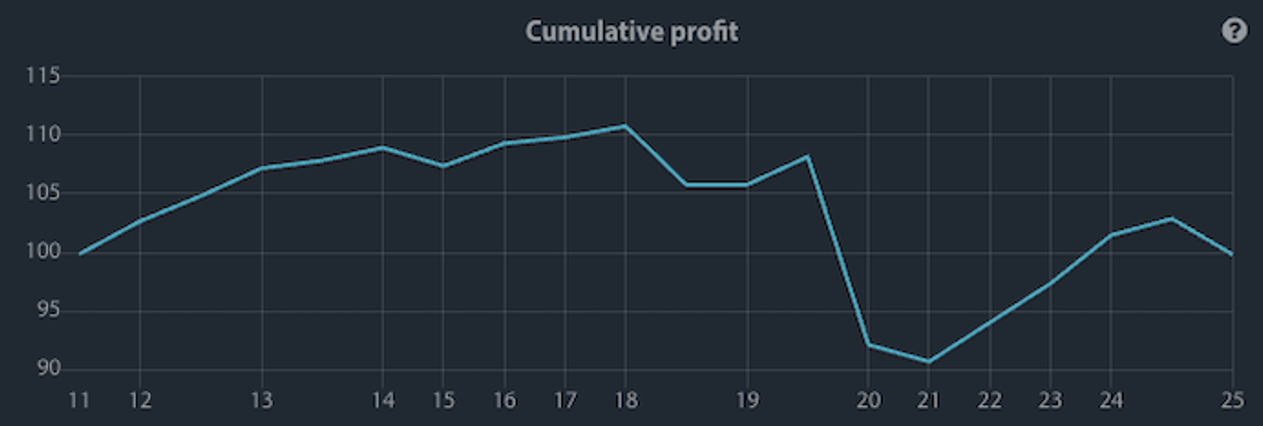

Die untenstehende kumulative Gewinnkurve für März verdeutlicht dieses Zögern. Gewinne werden oft zu Beginn des Monats erzielt (linke Seite der untenstehenden Grafik), bevor die Volatilität Mitte bis Ende März zunimmt.

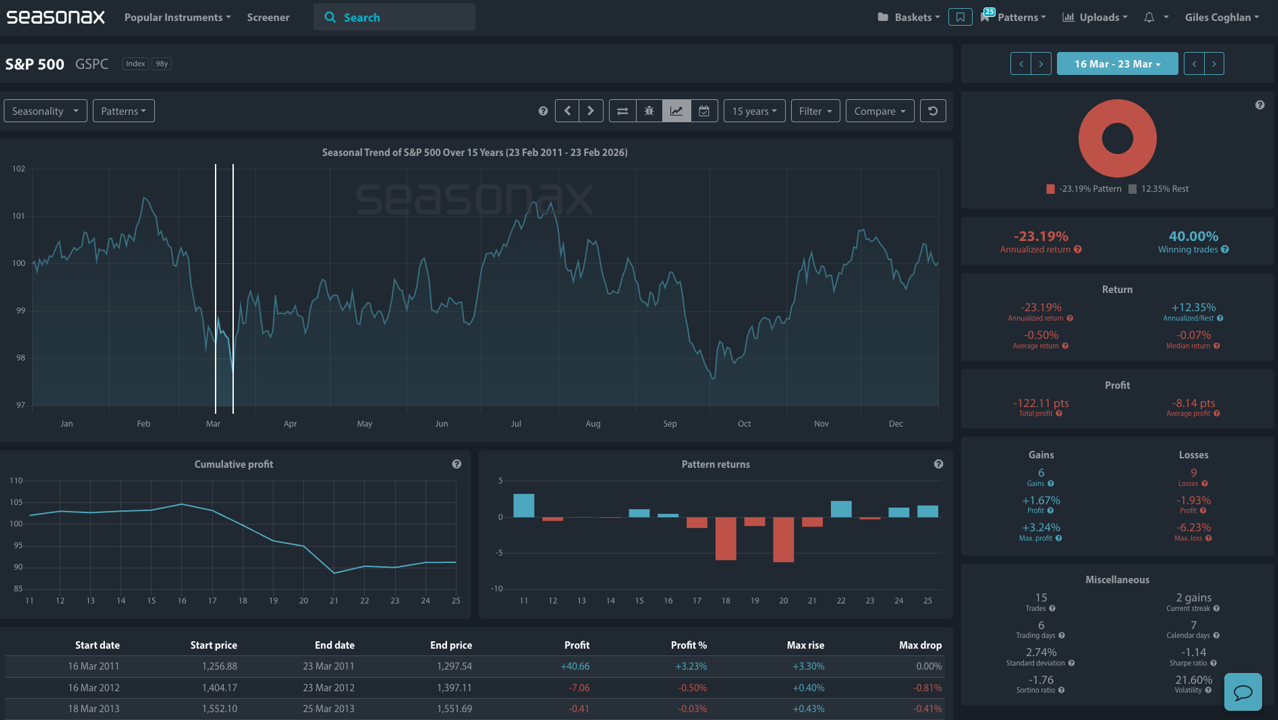

Tatsächlich weist die Renditeverteilung mehrere negative Ausreißer auf, darunter starke Kursrückgänge um den 20. Handelstag des Monats – ein Hinweis darauf, dass die Volatilität selbst in ansonsten positiven Jahren schnell zunehmen kann. Der Zeitraum zwischen dem 16. und 23. März der letzten 15 Jahre ist in der untenstehenden Grafik hervorgehoben. Im Durchschnitt fiel der Kurs um 0,50 %.

Historisch gesehen geht es im März weniger um die Fortsetzung von Trends, sondern vielmehr um die Konsolidierung.

Das Gesamtbild: Saisonale Schwankungen im zweiten Quartal positiv

Wichtig ist, dass diese Abschwächung im März vor dem Hintergrund einer wesentlich stärkeren saisonalen Entwicklung steht, die unmittelbar bevorsteht.

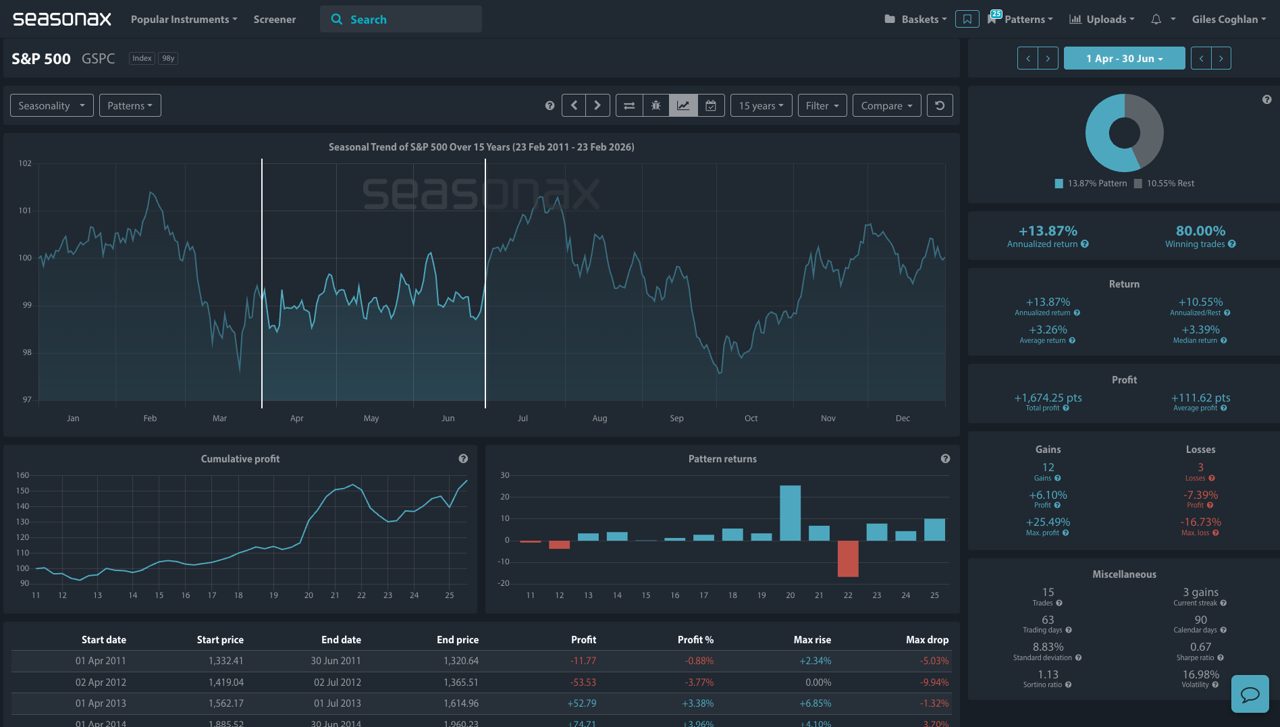

Die nachstehende Grafik zeigt die dynamischen Veränderungen vom 1. April bis zum 30. Juni, wobei der S&P 500 in den letzten 15 Jahren Folgendes erreicht hat:

- Durchschnittliche Rendite: +3,26 %

- Jährliche Rendite: +13,87 %

- Gewinnquote: 80 %

Im Gegensatz dazu steigt die kumulierte Gewinnkurve für das zweite Quartal stetig an, was auf einen anhaltenden saisonalen Rückenwind bis in den späten Frühling hindeutet.

Zusamenfassend:

- März = Zögern

- Q2 = erneute Beschleunigung Dieser Übergang von der Konsolidierung zur Expansion ist eine der klareren saisonalen Rotationen bei US-Aktien.

Warum dieses Muster strukturell sinnvoll ist

Mehrere makroökonomische Faktoren verstärken die saisonale Konstellation:

- Stärke der Berichtssaison – Im April beginnt die Berichtssaison für das erste Quartal, die historisch gesehen richtungsweisende Impulse liefert.

- Institutionelle Umschichtung – Pensions- und Vermögensverwalter gleichen ihre Portfolios zum Quartalsende neu aus und setzen Kapital häufig zu Beginn des zweiten Quartals ein.

- Normalisierung der Liquidität nach der Steuersaison – US-Steuerfristen Mitte April können die Kapitalflüsse im März vorübergehend dämpfen, bevor im zweiten Quartal Liquidität freigesetzt wird.

Diese Faktoren können dazu beitragen, zu erklären, warum sich der März oft unbeständig und richtungslos anfühlt, während der April tendenziell wieder an Dynamik gewinnt.

Taktische Erkenntnisse

Der März sollte nicht unbedingt als bärisch angesehen werden, aber saisonbedingt war er historisch gesehen weniger zuverlässig für eine Aufwärtsausweitung als das zweite Quartal.

Händler sollten folgende mögliche Szenarien in Betracht ziehen:

- Erwarten Sie eher Volatilitätsspitzen als eine stetige Fortsetzung.

- Geduldig sein für bessere Einstiegspositionen im zweiten Quartal

- Mitte bis Ende März sollte man auf Erschöpfungsmuster achten.

Erfahrungsgemäß beschleunigt sich die Stärke zu Jahresbeginn im März in der Regel nicht, sondern stagniert. Sobald jedoch der April beginnt, verschieben sich die saisonalen Wahrscheinlichkeiten deutlich wieder zugunsten der Bullen.

Setzen Sie Seasonax für die professionelle Abwicklung marktbewegender Ereignisse ein.

Don’t just trade it. Seasonax it.

Giles Coghlan, CMT

Makrostratege Seasonax