Lieber Investor,

Sie haben es vielleicht mitbekommen: Derzeit ist die implizite Volatilität, wie sie sich aus Optionspreisen am US-Aktienmarkt errechnet, relativ niedrig. Die Bank of America fand kürzlich sogar heraus, dass es seit 2008 nie günstiger war, sich über einen Zwölfmonatszeitraum abzusichern.

Die Frage, die sich Ihnen als Investor stellt: Ist jetzt eine Phase dauerhaft niedriger Schwankungsintensität erreicht, oder handelt es sich bei der derzeit niedrigen Volatilität lediglich um die Ruhe vor dem Sturm?

Bei solchen Fragestellungen zur künftigen Börsenentwicklung lohnt meist ein Blick in die Börsengeschichte.

Für die Analyse verwende ich eine der längsten verfügbaren Zeitreihen, die des Dow Jones Industrial Average, ab 1915. Das sind über 100 Jahre Börsengeschichte. Zur besseren Vergleichbarkeit entferne ich die Samstage, an denen in früheren Jahren noch ein Handel stattfand.

Ich berechne die historische Volatilität rollierend und überlappend über die jeweils vergangenen 21 Handelstage (etwa einen Kalendermonat). Diese Vorgehensweise bewirkt eine Glättung.

Die Volatilität im Jahresablauf

Doch ist jetzt mit einem Anstieg der Volatilität zu rechnen? Betrachten wir dazu ihren jahreszeitlichen Ablauf.

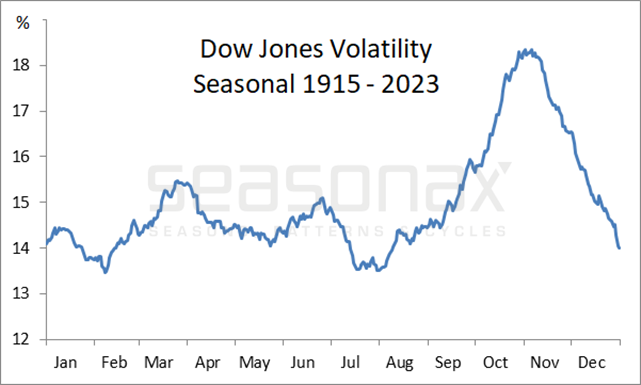

Der nächste Chart zeigt Ihnen den saisonalen Verlauf der 21-Tages-Volatilität des Dow Jones über den gesamten Untersuchungszeitraum ab 1915. Ich trage die Volatilität dabei in der Mitte des 21-Tageszeitraums an, damit die Glättung nicht zu einer zeitlichen Verschiebung führt. Die horizontale Achse weist den Zeitpunkt im Jahr aus, die vertikale Achse den Stand der mittleren Volatilität.

So erkennen Sie auf einen Blick, wie Volatilität typischerweise saisonal verläuft.

Volatilität des Dow Jones, saisonaler Verlauf, 1915 bis 2023

Bis November nehmen die Schwankungen zu. Quelle: Seasonax

Wie Sie sehen, gibt es trotz des sehr langen Erhebungszeitraums mit den sehr vielen Messpunkten eine ausgeprägte Saisonalität der Volatilität.

Dabei liegt Ende Juli bis Anfang August eine regelrechte Sommerflaute mit Werten von im Mittel unter 14 Prozent vor.

Dann kommt es zu einem Anstieg, der Anfang November bei 18,3 Prozent endet.

Schwankungen nehmen saisonal zu!

Derzeit schenken viele Anleger der Volatilität kaum Beachtung. Sie fühlen sich anscheinend sicher. Angesichts des typischen saisonalen Verlaufs mit Spitzenwerten bei den Schwankungen bis in den November hinein ist das vielleicht keine so gute Idee.

Noch wird der jahreszeitliche Verlauf von Tradern im Volatilitäts- wie auch Optionsmarkt kaum genutzt. Seien Sie hingegen Ihren Wettbewerbern voraus und nutzen Sie die Saisonalität bei allen Ihren Instrumenten.

Gehen Sie auf www.seasonax.com! Dort finden Sie präzise saisonale Charts, Event-Studies und vieles mehr.

Herzliche Grüße,

Dimitri Speck

Gründer und Head Analyst von Seasonax

PS: Ist derzeit die Ruhe vor dem Sturm?